IEA:補貼欠缺阻礙可再生能源發展

來源: 財新 | 0評論 | 5094查看 | 2014-11-13 18:32:00

“此外,加強補貼也是必要的刺激手段。報告數據顯示,2013年,全球可再生能源技術補貼金額達到1200億美元,而同年化石燃料補貼總額達到了5500億美元,是可再生能源的4倍多,這已經成為阻礙能效和可再生能源投資的一個障礙。IEA認為,如果沒有補貼,可再生能源技術將會與這些燃油發電形成有力的競爭。IEA 認為,改變能源補貼并不容易,也沒有普適的成功經驗,但設置清晰的改革目標和時間表,仔細對可能的影響以及消除影響的措施進行評估,以及在實施各個階段進行全面地征求意見和進行良好的溝通,是成功改革的關鍵要素。”

倫敦時間11月12日,國際能源署(IEA)發布《世界能源展望2014》(World Energy Outlook 2014)報告,首次將包括煤炭、傳統油氣、核能、可再生能源在內的能源預測和分析擴展到了2040年。

能源需求量不斷增加,但增速放緩

IEA 在此次報告中指出:2014到2040年間,全球能源需求增長37%,期間全球能源需求增長明顯放緩:從過去的二十年里每年2%,下降到2025年之后每年1%。但由于能源產地的持續動亂、缺乏合理的能源政策等原因,滿足未來不斷增長的能源需求面臨重重困難,重大投資和政治舉措將成為確保資源開發的重點。報告數據顯示:為滿足2030年的需求預期,石油和天然氣上游開發需要投資9000億美元。

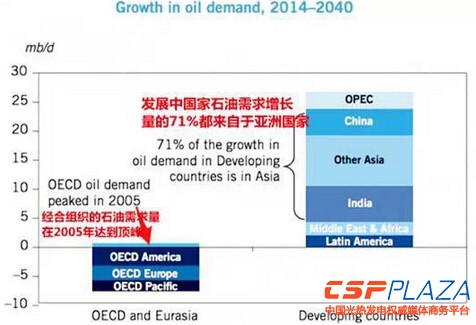

其中,原油需求量將從2013年的9000萬桶/天提高到2040的10400萬桶/天。主要推動因素包括汽車行業的不斷發展導致的國際市場對運輸燃料的需求量增加,發展中國家的石油化工產業的發展等。

對于不同的區域,IEA分析認為經濟合作與發展組織(經合組織,OECD)國家每減少一桶石油的消費,都會被非經合組織國家新增兩桶所抵消。到2040年,三分之二的原油需求都來自于亞洲國家,在未來的20年內,中國將取代美國成為世界上最大的石油消費國。但IEA首席經濟學家FatihBirol也在強調:“中國能源需求增幅正在放緩,2020年代放緩程度將更明顯得多,因中國變得更加節能,且經濟和人口增長放緩。”

(上圖為石油輸出國家組織OPEC上周發布的世界能源展望報告中的數據)

頁巖革命帶來的原油產能充足只是暫時

供給方面,IEA分析認為地緣沖突、非傳統油氣開發速度放緩和不可復制性,使得國際原油市場將在未來面臨“供不應求”危險狀況。報告中稱:“石油領域短期內供給充足的現象不應該掩蓋這樣危機,那就是:產能增長的實現依賴于相對數量很少的生產者。”

報告指出,作為僅有的低成本石油的主產區,中東部分地區出現了自20世紀70年代石油危機以來少有的大動蕩,而俄羅斯和烏克蘭之間的沖突則引發了天然氣安全問題,歐美制裁限制了俄羅斯桶資本市場和技術設備的對接,從而威脅了這個全球最大能源輸出國的能源供給安全。

此外,北美頁巖革命促使美國原油生產到達了40年以來的最高,并將國際油價從6月份開始下拉了25%。11月12日,紐約石油期貨價格更是下降1.1%到77.1美元每桶。IEA首席經濟學家FatihBirol認為:“如果油價繼續維持在這么低的水平,可能導致美國上游資本支出在2015年下滑10%,未來產量增長幅度也會受到牽連……石油價格應該維持在每桶100美元左右,從而刺激投資和確保產量滿足中長期需求。”據此前彭博報道,殼牌和康菲石油公司的相關人員在10月表示公司已經削減了資本支出,從而確保收益應對低油價的現狀。

報告分析認為,美國頁巖油產量將持續增長到2020年左右,隨后將逐漸下滑。目前已經有跡象表明針對加拿大油砂開采的投資已經開始放緩,隨著油價下跌,將有四分之一左右的項目將面臨危機。此前,挪威國家石油公司(Statoil ASA)擱置總計數十億加元的阿爾伯塔省北部Corner油砂項目,此外法國道達爾公司也在今年6月擱置加拿大110億加元油砂項目。

此外,北美之外的國家想要復制“頁巖革命”的成功困難重重:這些國家缺少現有的油氣開發基礎設施,需要應對壓裂技術對環境污染的詬病,還要處理復雜的地質環境等。而其它非常規石油的開發則面臨高成本、開發條件復雜、開發地政治不穩定等問題。

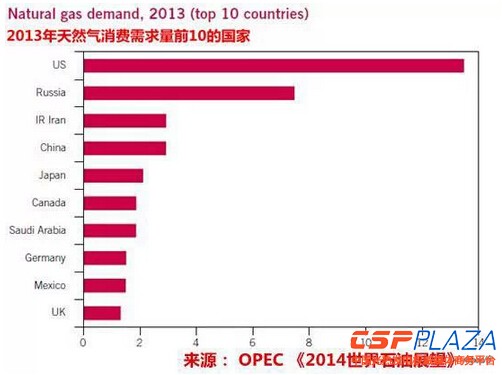

天然氣:需求和供給同步增加

到2040年,全球天然氣的需求將增長50%以上,是化石燃料中增長最快的。其中,全球液化天然氣(LNG)貿易的發展降低了天然氣供應中斷的風險。雖然推動全球天然氣需求增長的主要地區是中國和中東。但是,面對二氧化碳排放限值等因素,到2030年左右天然氣也將在經合組織國家的能源結構中成為主要燃料。

與石油形成明顯對比的是,世界各地的天然氣產量幾乎都在增加(歐洲例外),非常規天然氣占到了全球新增天然供應量的近60%。主要的不確定性是天然氣的價格能否在保持對消費者的吸引力的同時,還能對天然氣生產所需要的大規模的投資提供必要的激勵。

亞洲一些地區以及歐洲的進口需求將會上升,但對未來天然氣供應的安全性的擔憂正在得到部分緩解,這主要是因為:一是,大批的國際天然氣供應商的出現——全球液化天然氣供應商將是現在的近三倍;二是,一部分新增份額會流向日益聯系緊密的區域性市場以應對這些地區的短期需求增加。

核電:2040年新增裝機量,中國占了45%

報告指出,在國際能源需求量將增長37%的大前提下,到2040年全球的核電裝機容量將增加近60%:從2013年的392吉瓦增長到2040的620吉瓦以上,但占全球發電總份額的比重僅會上升一個百分點,達到12%。

IEA預測,在2040年在新增核電裝機容量中,中國占45%,印度、韓國和俄羅斯三國的總和占30%。美國核電將增加16%,日本的核電會有所反彈(但仍不會達到福島第一核電站事故之前的水平),歐盟核電裝機會下降10%。

此外,今年的報告包括了特別指出,全球老化核電反應堆的退役費用將不斷增加,預計總費用將在2040年達到1000億美元。 2040年之前,大約有200個核電反應堆(2013年底運轉的反應堆有434個)退役,大多數分布在歐洲、美國、俄羅斯和日本。替代退役裝機、彌補缺口最為急切的是歐洲。

IEA認為:“核電是少有的、可選擇的能源選項之一,它在大規模提供或取代其他形式的基荷發電的同時,還可以減少二氧化碳的排放量。”但同時指出,核電發展仍然面臨著一系列國際、技術和政治挑戰,政府和相關產業需要認真聽取和解決公眾對核能問題的關切。

價格改革+補貼:共同推動可再生能源發展

可再生能源方面,報告預測到2040年,為應對電力需求的增加,以及替代現有退役裝機容量(約占現役裝機容量的40%),需要新建7200GW的裝機容量。到2040年,可再生能源發電量占全球發電力量的比重提高到1/3,可再生能源發電量將占全球新增發電量的近一半,而生物質燃料的使用量將是現在的三倍,達到460萬桶/天。IEA預測,在全球范圍內,風力發電量占可再生能源的增長份額的比重最大(34%),其次是水電(30%)和光伏發電(18%)。

IEA認為,為了配合可再生能源投資,維持電力供應的可靠性,需要釋放適當的價格信號來確保新增熱電裝機的及時投資。這就需要對市場制度進行改革,或者某些情況下進行電力定價改革。改革可能導致平均供電成本的增加,以及抬高終端用戶電價。然而,終端用電效率的提高有助于減少家庭用電成本支出。

此外,加強補貼也是必要的刺激手段。報告數據顯示,2013年,全球可再生能源技術補貼金額達到1200億美元,而同年化石燃料補貼總額達到了5500億美元,是可再生能源的4倍多,這已經成為阻礙能效和可再生能源投資的一個障礙。IEA認為,如果沒有補貼,可

相關閱讀

- IEA發布2014版《光熱發電技術路線圖》

- 圖解IEA最新報告:每年能源投資2萬億美元

- IEA:太陽能是發展速度最快的可再生能源

- 能源戰略計劃勾勒“能源革命”路線圖

- 能源補貼改革的中國路徑

- IEA新任署長:已做好對中國第四次能源革命的準備

- 張傳衛:“綠證”制度可推進可再生能源占比提升

- 兩會代表、委員齊呼吁:解決可再生能源巨額補貼拖欠頑疾

- IEA在巴黎召開會議以促進可再生能源的發展

- 楊雷:中國參與全球能源治理將進一步深化

- IEA署長:增加7%的能源投資 空氣污染就將減半

- 反觀國外新能源消納模式 我國電力市場如何運營?

- 可再生能源在電力部門中角色或將由補充轉換到支柱

- 專家解讀能源互聯網對可再生能源平價上網的意義

- 可再生能源補貼試探性退出 綠證交易市場環境不斷優化

- 可再生能源上網電量趨降 能源發展如何尋找新方位?

- 我國可再生能源發展需政策引導并完善市場機制

- 清潔煤VS可再生能源:誰更經濟又減排?

- 國家能源局五大司長剖析上半年能源發展形勢

最新評論

0人參與

馬上參與

最新資訊

-

-

7小時前 14:57

7小時前 14:57 -

8小時前 14:07

8小時前 14:07 -

8小時前 13:47

8小時前 13:47 -

12小時前 09:35

12小時前 09:35 -

12小時前 09:29

12小時前 09:29 -

12小時前 09:22

12小時前 09:22 -

13小時前 09:18

13小時前 09:18 -

昨天 09-16 13:34

昨天 09-16 13:34 -

昨天 09-16 10:05

昨天 09-16 10:05 -

昨天 09-16 09:39

昨天 09-16 09:39 -

昨天 09-16 09:09

昨天 09-16 09:09 -

昨天 09-16 09:05

昨天 09-16 09:05 -

前天 09-15 17:06

前天 09-15 17:06 -

前天 09-15 16:53

前天 09-15 16:53