西班牙可再生能源發展:興也電價 衰也電價?

發布者:王巧橋 | 來源:南方能源觀察 | 0評論 | 8647查看 | 2016-02-26 19:35:00

談起西班牙的電(dian)力(li)工業,只(zhi)要稍作關注,就知道它有“雙高(gao)”——電(dian)價高(gao)、可再生能源發電(dian)比(bi)例高(gao)。

難說后者是前者的原因,但高電價的確與其難脫關系。

在這份西班牙工業能源旅游部關于2013年啟動的“新電改”的報告中,總結高電價的原因時,提到:“根據CEER(CouncilofEuropeanEnergyregulators,歐洲能源監管委員會)的統計,西班牙是歐洲每兆千瓦時給予可再生能源支持力度最大的國家”。

從2005年起,它在可再生能源發電站建設和為更好消納而進行的電網建設上投資巨大,不僅如此,投資還遭逢“時機不對”——當西班牙在2008年開始大規模布局PV時(當年PV新裝機容量達到總裝機容量76%),成本大約是450€/MWh。兩年后,這個成本降低了接近一半。這時,后起之秀德國才開始發力。2010-2011年,其PV裝機容量達到64%,而西班牙在2009年為零,2010、2011年分別僅為444MW和410MW。

一方面,西班牙可再生能源發電量比例為40%以上,其中風電和光伏貢獻超過一半。

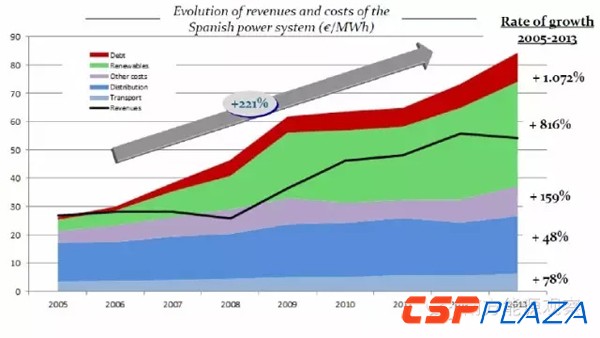

另一方面,西班牙又經歷了多次電價上漲和高昂的電力赤字。根據Euorstat的統計,2015年西班牙平均居民電價高達0.2309歐元。雪上加霜的是,盡管在2012年政府為解決電力赤字連連出招,如針對發電企業加征7%的能源稅(每年35億歐元)、提高用戶的入網費(每年收益10億歐元)等,赤字還是在2013年底達到頂峰,高達到300億歐元,相當于GDP的3%。看到下面這張圖,很難不把高電價和巨額赤字的這賬算一筆到可再生能源頭上。

(上圖:2005-2013年西班牙電力系統利潤與成本對比)

無增長,不發展

“如果放任情況繼續,西班牙的電力系統就會面臨破產”,被驚人的電力赤字弄的焦頭爛額的西班牙政府在2013年開始了自1997年電力自由化改革以來的新一輪電力改革。2013年12月,西班牙國會通過了新電力法。

其中一項重要的宗旨就是:如果沒有相應的利潤增長或成本降低,電力系統將不再新增投入。

接下來,2014年西班牙新增風電裝機量為零,PV較去年增加0.1%。2015年,新增風電裝機量持續為零,PV較去年僅增加0.5%。

CarlosGarcia,西班牙IE商學院的可再生能源專家,對此非常頭疼:“2008年以來的一系列管制措施對整個產業有著負面影響。”他說,那些來自傳統發電企業的壓力“阻止了可再生能源的發展。”

在2007年投資光伏產業的人見證了這樣一幕:前一年他們還風光無倆,下一年就從高臺重重摔下。

連Abengoa,這個西班牙最大的、擁有雇員近三萬人的國際化可再生能源集團,也在2015年站在了破產了邊緣。2015年,自稱債務達到了90億歐元。KPMG在它申請破產保護后進行了清算,發現其債務可能高達250億歐元。

Abengoa破產的可能性之高,連中學生都看得出來。一個17歲的中學生曾在前一年對Abengoa進行了案例研究,在看了其2012年和2013年的市場表現后,作出了Abengoa的預言。他說:“我只是有中學經濟學基礎知識而已。”

2016年1月,Abengoa已經開始出售部分資產。

Abengoa的問題是復雜的,但毫無疑問,政府在2013年可再生能源補貼政策的變卦,成為了致命一擊。

2013年6月12日,西班牙內閣批準了西班牙進行電力改革。

2013年6月14日,《關于保證電力系統財務平衡的緊急措施的皇家法令9/2013》(RoyalDecreeLaw9/2013onurgentmeasurestoguaranteefinancialstabilityintheelectricitysystem)頒布,2005年以來的FIT補貼政策(即發電上網電價補貼政策)被全盤廢止,取而代之的是一項“固定費用投資激勵”。

不僅Abengoa這樣的旗艦企業,還有更多的可再生能源中小企業,在“被耍了”的情緒中集體迎來了寒冬。

應對危機,政策搖擺

2008年,對西班牙可再生能源行業的發展而言,是個明顯的分水嶺。

根據IEA的整理,從1997年電改以來,西班牙頒布了四十多條設計可再生能源發展的具有法律效力的條文。雖看起來熱情不減,實則前半段火焰,后半段冰川。

1997年電力法(GeneralElectricityLaw54/1997)不僅吹響了電力自由化改革的沖鋒號,也為可再生能源帶來了美好的藍圖和漂亮的許諾。

它提出,在2010年之前,將該國可再生能源在能源消費比例提高到12%(這一目標后來被提前完成),并要求電網必須保證可再生能源入網。國家財政為可再生能源提供直接補貼。同時要求發電機構從由獨立發電廠(除了電力巨頭Endesa和Iberfrola,還有11%的發電量來自獨立發電廠,簡稱IPP)組成的“特殊領域”(specialregime)中,以政府規定的額外補貼,購買可再生能源和聯合發電的發電量,其中可再生能源占三成。這部分補貼成本為政策成本的一部分,通過電價由居民用戶買單。1998年,這部分補貼花費達到51億比塞塔(西班牙當時的貨幣),折合三千多萬歐元。據統計,補貼成本占到了當時供電成本的11%。

1999年,政府提出了《可再生能源推進計劃》(RenewableEnergyPromotionPlan)。再次確立12%的目標,領域涉及生物燃料、風能、水電、太陽能和城市固體垃圾。

2000年,西班牙推出“國家RD&D計劃”,關注重點之一就是推進清潔能源系統發展。同年,國家經濟部發布更具實際指導意見《關于特殊領域中可再生能源和CHP發電》(SpecialregimeforElectricityGeneratedfromrenewableandCHPSources),為IPP重新定價——生物質發電每度0.03歐元,太陽能發電(5KV以下)每度0.36歐元。

(上圖:1999年“特殊領域”可再生能源的額外補貼)

2004年,為刺激可再生能源新增裝機,國家環境部出臺文件《關于特殊領域中可再生能源發電(皇家法令436/2004)》(SpecialregimefortheproductionofelectricityfromRESRoyalDecree436/2004),提出兩種方案:(1)固定電價。當發電商向配電商賣電時,將會賺取基于管制電價固定比例的補貼;(2)協商電價。當發電商在自由市場交易時,協商后收取基于市場電價的一定比例的補貼。以PV和風能為例:針對PV,10OkW以下,收取從管制費用中的575%,大于100kW的,收取300%,25年時間內有效,并在25年之后,分別變為460%及240%;針對風能,保持1999年以來不變,收取每度0.06歐元的費用,或者在平均每小時電力價格上增加每度0.03歐元的紅利。

2005年,在(zai)《可再(zai)生能(neng)(neng)源(yuan)計劃2005-2010》中,除了12%的目(mu)標外,還提出(chu)指導性目(mu)標:29.5%的發電(dian)(dian)量(liang)來自可再(zai)生能(neng)(neng)源(yuan)發電(dian)(dian)。FIT補(bu)貼(發電(dian)(dian)上網(wang)電(dian)(dian)價補(bu)貼政策(ce))預算為49.56億歐元,可再(zai)生能(neng)(neng)源(yuan)投(tou)入為整個電(dian)(dian)力工(gong)業投(tou)入的77%。

2007年,《對可再生能源的FIT補貼》(Feed-intariffsforelectricityfromrenewableenergysources(Specialregime)提出,只要可再生能源企業的裝機未超過100MW,就能被納入到“特殊領域”中。他們有兩種選擇獲得補貼:固定的上網電價補貼,或者市場電價加上額外補貼。有效期在整個系統運營期間有效,但會在一段時期后減少。PV、海洋能和水電為25年,風能和地熱為20年,生物燃料為15年。

當年,西班牙政府高呼“太陽可能屬于你”,鼓勵民眾投資PV。

然而從2007下半年開始,經濟危機開始籠罩歐洲,西班牙實行財政緊縮政策。電力需求驟降,之前一直藏在海面以下的電力赤字,慢慢浮上水面。

2009年,政府對《對可再生能源的FIT補貼》進行了修訂。“市場電價+額外補貼”被取消,還對“特殊領域”設立了上下限。可再生能源企業補貼被納入管制電價框架之下,除非該企業負責人決定只收取市場電價,而放棄額外補貼。

可再生能源行業的日子越來越難過。據統計,在多個面臨電力赤字的國家中,只有西班牙在2009年和2010年,將對可再生能源的補貼力度降低了10%。

2012年1月,在皇家法令1/2012(RoyalDecreeLaw1/2012)中,可再生能源新項目補貼被暫時廢除。當年,電力赤字達到了260億歐元。

許多可再生能源企業紛紛撤往國外。例如風能發

相關閱讀

- 西班牙太陽能產業光輝不再 被英國趕超

- 阿本戈集團或成為西班牙史上最大破產公司

- Abengoa宣布啟動破產程序 或創西班牙最大破產案

- 西班牙擴大太陽能征稅引發質疑

- 西班牙七月份CSP發電量占發電總量3.8%

- Sener呼吁西班牙光熱發電要有更多創新

- 西班牙5月份光熱發電量占用電總量的3.6%

- 西班牙四月份光熱發電占全國總發電量的1.9%

- 西班牙當局承認可再生能源政策調整失誤?

- 西班牙2014年光熱發電量創新高至5013GWh

- 為何西班牙無法并網的可再生能源少于1%?

- 西班牙光熱發電7月份供電比例達到4%

- 西班牙5月份光伏光熱發電滿足電力需求的8.2%

- 西班牙四月份光熱發電滿足2.4%的電力需求

- 西班牙可再生能源消費比例位居歐盟平均水平

- 西班牙太陽能市場曇花一現 投資者很受傷

- 西班牙2013年底總計光熱發電在運行裝機達2304MW

- 又有三家投資公司將西班牙政府訴諸國際仲裁

- 西班牙2013年光熱發電滿足電力總需求的1.8%

- 西班牙11月份光熱發電供應電力需求占比1.1%

- 西班牙10月份光熱發電供應電力需求占比1.6%

- 西班牙某槽式電站為集熱管提供實際運行測試

- 西班牙8月份光熱發電滿足3.2%的電力供應

- 西班牙“怪招”頻出戰赤字

- 西班牙六月份光熱發電量占比達2.9%

- 國際基金著手起訴西班牙政府 源因CSP政策生變

- 2012年西班牙光熱發電從業人數銳減40%

- 西班牙將建可變幾何槽式熱發電測試設施

- 西班牙太陽能熱發電產業2012年GDP貢獻超26億歐元

- 西班牙光熱發電企業仍主導全球光熱電站開發

- 國際投資基金欲將西班牙政府訴至國際法庭仲裁

- 西班牙光熱發電企業面臨評級下降

- 西班牙代表團訪問印度 加大光熱發電等領域合作

- 西班牙太陽能熱發電2012年供應1.3%的總電力需求

- 西班牙光熱發電裝機攀至1781MW 在運行電站達39座

- 西班牙9月份光熱發電總產能達338GWh 占1.6%

- 西班牙可變幾何太陽能光熱發電實驗平臺完成建設

- 三大電站投運 西班牙光熱發電裝機攀至1731MW

- 西班牙8月份光熱發電總產能達466GWh

- 官方宣告西班牙Puerto Errado 2光熱發電項目正式投運

- 西班牙PSA任命Sixto Malato為新任主管

- 西班牙CTAER發布移動式塔式光熱電站集熱系統

- 西班牙建新型塔式光熱發電實驗平臺

- 西班牙7月份光熱發電量創紀錄 達542GWH

- 德國太陽千年成功出售其西班牙某光熱電站26%股權

- 西班牙Helios 1光熱發電項目宣布完工

- 西班牙FCC開工建設一個50MW太陽能光熱電站

- Gemasolar太陽能熱發電站在西班牙落成

- 西班牙電力改革、再改革的二十年

- 反觀國外新能源消納模式 我國電力市場如何運營?

- 可再生能源在電力部門中角色或將由補充轉換到支柱

- 專家解讀能源互聯網對可再生能源平價上網的意義

- 可再生能源上網電量趨降 能源發展如何尋找新方位?

- 電價壟斷案引發電力行業擔憂 中小電力企業將如何發展?

- 清潔煤VS可再生能源:誰更經濟又減排?

- 國家能源局五大司長剖析上半年能源發展形勢

最新評論

0人參與

馬上參與

最新資訊

-

-

10小時前 14:57

10小時前 14:57 -

11小時前 14:07

11小時前 14:07 -

11小時前 13:47

11小時前 13:47 -

15小時前 09:35

15小時前 09:35 -

16小時前 09:29

16小時前 09:29 -

16小時前 09:22

16小時前 09:22 -

16小時前 09:18

16小時前 09:18 -

昨天 09-16 13:34

昨天 09-16 13:34 -

昨天 09-16 10:05

昨天 09-16 10:05 -

昨天 09-16 09:39

昨天 09-16 09:39 -

昨天 09-16 09:09

昨天 09-16 09:09 -

昨天 09-16 09:05

昨天 09-16 09:05 -

前天 09-15 17:06

前天 09-15 17:06 -

前天 09-15 16:53

前天 09-15 16:53