2024年中國儲能市場裝機將達6.6GW

來源:中國能源報 | 0評論 | 4544查看 | 2017-01-11 09:29:00

日前,彭博新能(neng)源財經發布中國(guo)儲能(neng)市場報(bao)告(gao)。報(bao)告(gao)中稱,截(jie)至(zhi)2015年底,中國(guo)電力總裝機量(liang)(1461GW)和可再生能(neng)源裝機容量(liang)(276GW)均居(ju)世(shi)界第一(yi)。然而,中國(guo)儲能(neng)市場(不含抽水蓄能(neng))尚未真正(zheng)進入高(gao)速發展期。

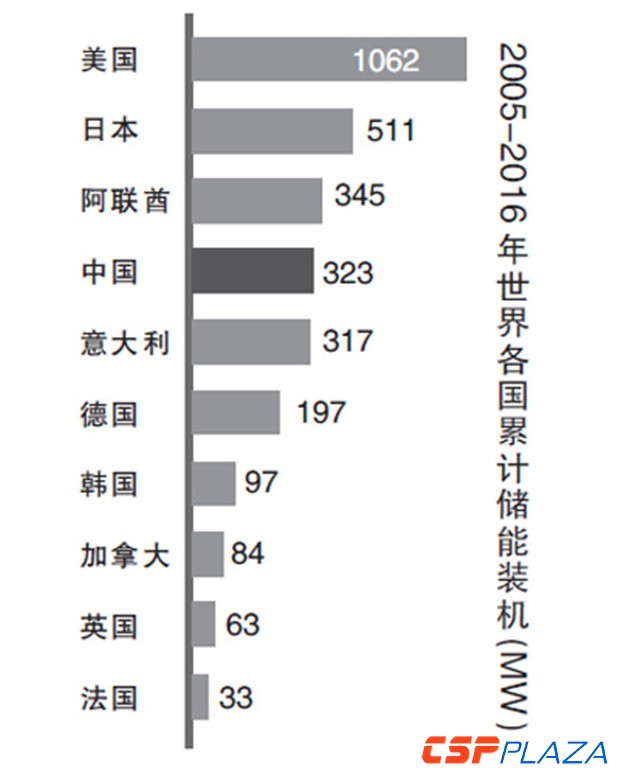

彭博新能源財的數據顯示,截至2016年,中國累計儲能裝機為323MW,排名全球第四。預計到2024年中國儲能市場裝機將達6.6GW,是2015年的28倍。

報告中稱,目前儲能系統已經開始在中國“三北”地區發揮短期電網平衡作用。儲能在可再生能源消納中發揮重要作用,但由于缺少可再生能源激勵機制,市場短期內很難有明顯發展。不過,隨著成本的進一步下降,未來儲能系統的經濟性將得到提升。

隨著分布式光伏市場的增長,針對離網型用電設備的儲能系統也將繼續發展。同時,電池公司已經開始與電力控制系統專家和系統整合商展開合作。此外,光伏公司也開始將業務拓展至儲能系統領域。

報告進一步指出,近期出臺的很多政策,表明儲能在中國電力系統中正在受到重視。隨著儲能系統成本的降低、管理機制放開、政府支持、補貼機制等,儲能發展將提速。

從國外發展經驗來看,儲能產業發展都依賴于政策扶植,一般通過對研發端和用戶端的補貼加快行業發展。但不少業內人士也指出,從國內現有政策趨勢來看,由于儲能的商業模式尚不清晰,短期內難以出臺“具體的、普惠的”財政補貼政策。盡管“十三五”期間,仍將有多項儲能相關政策出臺,但仍將以“規劃、引導”為主。從具體補貼方式來看,部分地方政府可能會針對當地的示范項目給予一定的補貼。

相關閱讀

最新評論

0人參與

馬上參與

最新資訊

-

-

1小時前 11:14

1小時前 11:14 -

1小時前 11:11

1小時前 11:11 -

21小時前 15:31

21小時前 15:31 -

21小時前 14:57

21小時前 14:57 -

22小時前 14:07

22小時前 14:07 -

23小時前 13:47

23小時前 13:47 -

昨天 09-17 09:35

昨天 09-17 09:35 -

昨天 09-17 09:29

昨天 09-17 09:29 -

昨天 09-17 09:22

昨天 09-17 09:22 -

昨天 09-17 09:18

昨天 09-17 09:18 -

昨天 09-16 13:34

昨天 09-16 13:34 -

前天 09-16 10:05

前天 09-16 10:05 -

前天 09-16 09:39

前天 09-16 09:39 -

前天 09-16 09:09

前天 09-16 09:09